Wiener Trial

Um processo Wiener (em homenagem ao matemático americano Norbert Wiener ) é um processo estocástico contínuo no tempo que tem aumentos normalmente distribuídos e independentes . Ele representa um modelo matemático para o movimento browniano e, portanto, é freqüentemente referido como o próprio "movimento browniano".

Desde a introdução da análise estocástica por Itō Kiyoshi na década de 1940, o processo Wiener desempenhou um papel central no cálculo de processos estocásticos contínuos no tempo e em muitas áreas das ciências naturais e econômicas serve como base para modelar desenvolvimentos aleatórios.

história

Em 1827, o botânico escocês Robert Brown observou sob o microscópio como o pólen das plantas se movia irregularmente para frente e para trás em uma gota d'água (daí o nome movimento browniano ).

1880 descreveu o estatístico e astrônomo Thorvald N. Thiele (1838-1910) em Copenhague pela primeira vez um tal "processo" (a teoria dos processos estocásticos ainda não havia sido desenvolvida) quando as séries econômicas e a distribuição dos resíduos no método dos mínimos quadrados estudados. Em 1900, o matemático francês Louis Bachelier (1870-1946), aluno de Henri Poincaré , retomou a ideia de Thiele quando tentava analisar os movimentos dos preços na bolsa de Paris . Em última análise, ambas as abordagens tiveram pouco impacto no desenvolvimento futuro do processo, em parte porque a matemática financeira desempenhou um papel secundário na matemática da época; hoje, entretanto, é considerada a principal área de aplicação dos julgamentos vienenses. Ainda preferido z. B. o estocástico William Feller chamou o processo de Bachelier-Wiener .

A descoberta veio quando Albert Einstein, em seu annus mirabilis em 1905 , aparentemente sem conhecimento do trabalho de Bachelier, e independentemente dele, Marian Smoluchowski definiu o Julgamento de Viena em sua forma atual em 1906. A motivação de Einstein era explicar o movimento das partículas brownianas através da estrutura molecular da água - uma abordagem que era extremamente controversa na época, mas agora é indiscutível - e apoiar essa explicação matematicamente. Curiosamente, ele não pedir para outro, fisicamente propriedade significativa, o rectifiability dos caminhos aleatórios , para seu modelo. Embora isso signifique que as partículas percorram uma distância infinitamente longa a cada segundo (o que teoricamente desqualifica todo o modelo), a abordagem de Einstein significou um avanço tanto para a teoria molecular quanto para o processo estocástico.

Einstein, porém, não forneceu qualquer prova da existência probabilística do processo. Isso não foi alcançado até 1923 pelo matemático americano Norbert Wiener , que foi capaz de usar novas ferramentas de Lebesgue e Borel no campo da teoria da medida . No entanto, sua prova era tão longa e complicada que apenas um punhado de contemporâneos poderia entendê-la. Diz-se que Ito Kiyoshi fez alguns de seus maiores avanços no desenvolvimento da integral estocástica ao tentar entender o trabalho de Wiener.

Em última análise, foi Itō quem abriu o caminho para o processo de Wiener da física para outras ciências: as equações diferenciais estocásticas que ele estabeleceu tornaram possível adaptar o movimento browniano a problemas mais estatísticos. O movimento browniano geométrico derivado de uma equação diferencial estocástica resolve o problema de que o processo de Wiener, independente de seu valor inicial, quase certamente atinge valores negativos com o passar do tempo, o que é impossível para ações; A abordagem de Bachelier acabou falhando. Desde o desenvolvimento do famoso modelo Black-Scholes , o movimento geométrico browniano tem sido considerado o padrão.

O problema levantado pelos caminhos não retificáveis do processo de Wiener na modelagem de caminhos brownianos leva ao processo de Ornstein-Uhlenbeck e também deixa clara a necessidade de uma teoria de integração e diferenciação estocástica - aqui, não é o movimento, mas a velocidade da partícula considerada como um processo retificável modelado derivado do processo de Wiener, a partir do qual os caminhos retificáveis das partículas são obtidos por integração.

Hoje, em praticamente todas as ciências naturais e muitas ciências sociais, os movimentos brownianos e processos relacionados são usados como ferramentas.

definição

Um processo Wiener é um processo estocástico contínuo no tempo que tem aumentos normalmente distribuídos e independentes:

Um processo estocástico no espaço de probabilidade é chamado de processo Wiener (padrão) se as seguintes quatro condições se aplicarem:

- (P- quase certo ).

- Para determinados pontos no tempo , os aumentos são estocasticamente independentes . O Processo de Viena, portanto, tem ganhos independentes.

- Para tudo verdade . Os aumentos são estacionários e normalmente distribuídos com o valor esperado zero e a variância .

- Os caminhos individuais são (P-) quase certamente contínuos .

O quarto ponto também pode ser excluído da definição, na medida em que pode ser mostrado com o teorema da continuidade de Kolmogorow-Tschenzow que sob o acima mencionado É quase certo que sempre há uma versão estável do processo .

Alternativamente, um processo Wiener de acordo com Paul Lévy pode ser caracterizado pelas duas propriedades a seguir:

- é um martingale local estável com .

- é um martingale.

propriedades

classificação

- O processo Wiener pertence à família dos processos de Markov e, especificamente, à classe dos processos de Levy . Além disso, cumpre a forte qualidade de Markov .

- O processo de Wiener é um processo gaussiano especial com uma função de valor esperado e uma função de covariância .

- O Julgamento de Viena é um martingale . Portanto, se a filtragem produzida por , a expectativa condicional se aplica a todos .

- O processo Wiener é um processo Lévy com caminhos contínuos e valor esperado constante .

Propriedades dos caminhos

- Os caminhos de um processo de Wiener quase certamente não são diferenciáveis em nenhum ponto ( teorema de Paley-Wiener-Zygmund ) e quase certamente não retificáveis .

- Os caminhos quase certamente têm variação infinita em cada intervalo .

- Para a variação quadrática, é quase certo que seja verdade .

- As leis do logaritmo iterado fornecem informações sobre assintóticos no infinito e em torno do ponto zero .

- O seguinte se aplica a um julgamento vienense

![[s, t] \ subset \ R _ {+}](https://wikimedia.org/api/rest_v1/media/math/render/svg/531afc6675a6dfcc072275526b8fe5a9dc136340)

![{\ displaystyle [W, W] _ {t} = \ langle W, W \ rangle _ {t} = t}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0164e9d172a7d67f8d98010e6c051d78aa21bd42)

- com certeza. Assim, os caminhos do processo de Wiener são, em particular , contínuos de Hölder ao expoente com , mas não para .

![\ limsup_ {h \ rightarrow 0} \ left (\ frac {\ sup_ {t \ in [0, h]} | W_ {t + h} -W_t |} {(2h \ log (\ frac {1} {h })) ^ {\ frac {1} {2}}} \ right) = 1](https://wikimedia.org/api/rest_v1/media/math/render/svg/947e6c245e828bb6bf18d3edf0db0585abf23f38)

Auto-semelhanças, princípio de reflexão

- Também é o negativo de um processo Wiener padrão, portanto, é um processo Wiener padrão. O princípio da reflexão também se aplica de forma mais geral : um processo vienense espelhado em qualquer momento de parada é novamente um processo vienense. O processo espelhado é definido da seguinte forma: se e se .

- O processo de Wiener é semelhante ao alongamento do eixo do tempo, i. H. é um processo vienense padrão para todos.

- Inversão do eixo do tempo: também é um processo Wiener padrão

- Mudando o eixo do tempo: para todo determinístico , o processo estocástico também é um processo de Wiener; aqui, os aumentos são considerados a partir do ponto no tempo , i. H. cumpre a fraca propriedade de Markov.

gerador

O seguinte se aplica ao gerador de um processo Wiener padrão unidimensional

- ,

isto é , ½ vezes o operador da segunda derivada. De maneira mais geral, o gerador de um processo Wiener multidimensional é ½ vezes o operador Laplace . Esta relação pode ser usada para aplicar processos Wiener a outras variedades , como B. a definir numa esfera (ver imagem), nomeadamente como um processo de Markov com o operador Laplace-Beltrami como gerador.

Processo Wiener generalizado

Se um processo Wiener padrão é chamado de processo estocástico

Movimento browniano com deriva e volatilidade . Isso também permite que os processos estocásticos a ser representados que tendem a cair ( ) ou tendem a aumentar ( ). O seguinte se aplica aqui

- .

Os processos gerais de Wiener também são processos de Markov e Lévy, mas a propriedade martingale só é válida em uma forma enfraquecida:

É por isso é um super- martingale , é assim é uma submartingale . Pois é um martingale .

O caso multidimensional

Um processo estocástico multidimensional é chamado de processo Wiener n-dimensional (padrão) ou movimento Browniano n-dimensional se as coordenadas forem processos Wiener independentes (padrão). Os aumentos são então também independentes e distribuídos (distribuição normal n-dimensional ), onde a matriz unitária da dimensão é n .

O processo n-dimensional de Wiener tem uma propriedade particularmente bela que o diferencia da maioria dos outros processos multidimensionais e que o predestina para modelar a partícula browniana: ele é invariável quando os eixos coordenados são girados. Isso significa que para cada matriz ortogonal o processo girado (ou espelhado) tem exatamente a mesma distribuição que .

Assim como o movimento browniano unidimensional, pode-se agora generalizar também o movimento n-dimensional: para cada vetor e cada matriz , torna-se através

define um movimento browniano com deriva e variância . O seguinte se aplica em conformidade . As coordenadas individuais também podem ser correlacionadas umas com as outras .

Relação com outros processos estocásticos

- Se há um movimento browniano geométrico , então é um movimento browniano (com deriva). Por outro lado, pode-se ganhar em qualquer processo vienense com deriva e volatilidade por meio de um movimento browniano geométrico.

- Com a ajuda do termo integral estocástico de Itô, o processo de Wiener pode ser generalizado para o processo de Itō .

- O passeio aleatório simétrico pode ser considerado um equivalente em tempo discreto do processo de Wiener, porque é o seguinte teorema de convergência: para o passeio aleatório na grade de tempo discreta definida de modo que válido e em cada intervalo de tempo com probabilidade para cima e provável de move para baixo, então converge para um processo de Wiener padrão (para o tipo de convergência, consulte o princípio de invariância de Donsker ).

- Se e é um processo padrão vienense , então é uma ponte browniana .

Simulação de caminhos brownianos

Vários métodos estão disponíveis para simular caminhos de um processo de Wiener com a ajuda de números aleatórios , todos baseados em diferentes propriedades do processo:

Passeio aleatório simples

A possibilidade mais simples é usar a convergência mencionada acima do passeio aleatório simples contra um processo de Wiener. Para isso, basta simular as variáveis aleatórias B 1 , B 2 , B 3 , ... distribuídas por Rademacher , que são independentes umas das outras e cada uma com probabilidade de assumir os valores 1 e −1. Em seguida, pode-se em um passo predeterminado um processo Wiener nos locais por

aproximado. A vantagem desse método é que apenas variáveis aleatórias distribuídas pelo rademacher que são muito fáceis de produzir são necessárias. No entanto, é apenas uma aproximação: o resultado não é um processo gaussiano, mas tem estados quase binomialmente distribuídos (mais precisamente, é binomialmente (n; 0,5) -distribuído). Para aproximar suficientemente bem a distribuição normal, a escolha deve ser muito pequena. Portanto, este método só é recomendado se você quiser simular o processo em uma grade de tempo muito fina de qualquer maneira.

Gaussian Random Walk

O método a seguir é superior ao passeio aleatório simples (a menos que uma grade de tempo particularmente fina seja necessária), uma vez que simula o processo exatamente (ou seja, os estados resultantes têm a mesma distribuição que os de um processo de Wiener):

- ,

onde são números aleatórios padrão normalmente distribuídos independentes (por exemplo, gerados pelo método Polar de Marsaglia ). Esta discretização, conhecida como passeio aleatório Gaussiano , só é desvantajosa se as variáveis aleatórias normalmente distribuídas presentes não forem de “qualidade” uniforme. Por exemplo, ao usar números quase aleatórios, os números que aparecem atrasados às vezes têm estruturas de dependência que podem distorcer o resultado. Nesse caso, um dos seguintes métodos é preferível:

Ponte browniana

Este método, que remonta a Paul Lévy (que só marginalmente tem algo a ver com o estocástico processo da ponte browniano ) usa a estrutura de covariância do processo de Wiener e coloca maior ênfase na variáveis aleatórias normais início padrão .

Primeiro , que é normalmente distribuído com variância 1, é simulado por. Agora o intervalo é reduzido pela metade, passo a passo, e a seguinte etapa é repetida:

![[0,1]](https://wikimedia.org/api/rest_v1/media/math/render/svg/738f7d23bb2d9642bab520020873cccbef49768d)

resultados como a média aritmética mais outra variável aleatória normalmente distribuída para corrigir a variância. Então:

Análogo:

e assim por diante. Os fatores são reduzidos pelo fator em cada etapa de redução pela metade e garantem que os estados recebam a variação correta.

Para estender um processo de Wiener a um intervalo arbitrário em vez de a um intervalo arbitrário , pode- se agora aplicar a transformação descrita acima ; um julgamento vienense está então em andamento .

![[0, a]](https://wikimedia.org/api/rest_v1/media/math/render/svg/63d050b0ffe6cc6f635808b9a013366a60e6d0c0)

O pano de fundo para essa modelagem não causal é que ela é condicionalmente e, novamente, normalmente distribuída.

Decomposição espectral

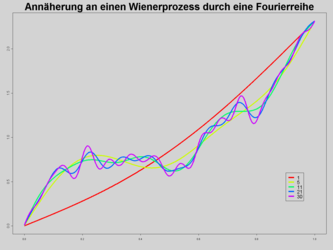

Com a decomposição espectral, o processo de Wiener é aproximado em uma espécie de análise estocástica de Fourier como polinômios trigonométricos com coeficientes aleatórios. Se eles são independentes e com distribuição normal padrão, a série converge

contra um julgamento vienense. Este método converge com velocidade máxima em relação à norma L 2 , mas ao contrário da ponte browniana, contém muitas avaliações complexas de funções trigonométricas. É por isso que é usado com menos frequência , especialmente na simulação de Monte Carlo .

- Abordagem de um processo Wiener por meio de uma série de Fourier

{kind=link}

geometria

O movimento browniano unidimensional e bidimensional é recorrente , em todas as dimensões superiores é transitório . ( Frase de Pólya (passeios aleatórios) : "Um homem bêbado sempre encontra o caminho de casa, um pássaro bêbado não.")

Veja também

literatura

- Andrei N. Borodin, Paavo Salminen: Manual do movimento browniano - fatos e fórmulas. Birkhäuser, Basel 2002, ISBN 3-7643-6705-9 .

- Ioannis Karatzas, Steven E. Shreve: movimento browniano e cálculo estocástico (textos de graduação em matemática). Springer, New York 1997, ISBN 0-3879-7655-8 .

- David Meintrup, Stefan Schäffler: Stochastics. Teoria e aplicações. Springer, Berlin / Heidelberg 2005, ISBN 3-540-21676-6 , cap. 12, pp. 341-374.

- René L. Schilling, Lothar Partzsch: Brownian Motion. Uma introdução aos processos estocásticos. De Gruyter, Berlin / Boston 2012, ISBN 978-3-11-027889-7 .

- John Michael Steele: Cálculo Estocástico e Aplicações Financeiras. Springer, New York 2000, ISBN 0-387-95016-8 .

Evidência individual

- ↑ Einstein, Albert: Sobre o movimento de partículas suspensas em líquidos em repouso, exigido pela teoria cinética molecular do calor. In: Annals of Physics . fita 17 , 1905, pp. 549-560 .

- ↑ Smoluchowski, M.: Sobre a teoria cinética do movimento molecular browniano e suspensões . In: Annals of Physics . fita 21 , 1906, pp. 756-780 .

- ↑ P. Lévy: Processus stochastiques et mouvement brownien. Gauthier-Villars, Paris 1965.